年金の受給開始年齢は65歳からが原則であるものの、60〜75歳までを選択できる。65歳より早く受け取る場合は減額され(繰り上げ受給)、65歳よりも後に受け取る場合は増額となる(繰り下げ受給)。

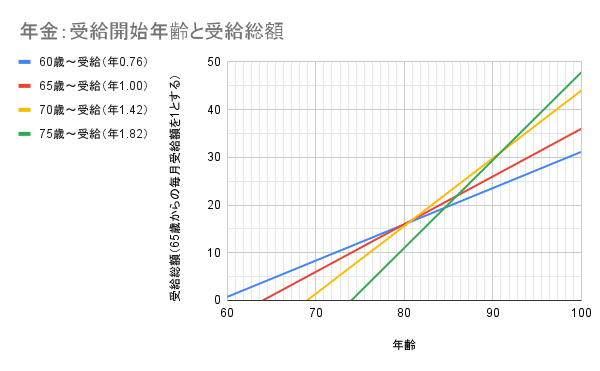

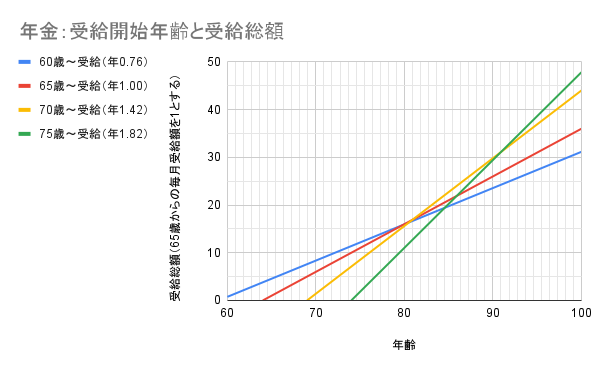

この受給開始年齢と受取総額を示すと次のようなグラフになる。65歳開始時の毎月の受給額を1とすると、60歳からの受給額は0.76、70歳は1.42、75歳は1.82となる。難しいのは一度受け取りを開始したら、途中で変更できないことだ。

受給開始年齢による損益分岐点は80〜90歳あたりとなる。自分の寿命は誰にもわからないけど、約80歳までに寿命を迎えるのなら早く受け取る方が良いし、90歳以上まで生きられる!という方は75歳まで受給年齢を遅らせた方が、受給総額としては多くなる。

繰り下げ受給は年利8.4%が確約されているので、他の投資商品と比較すると繰り下げ需給を選択するメリットは大きい。受給開始までの貯蓄で生活が賄えるのであれば繰り下げ受給を選択すべき、というのが現時点の私の考えだ。

但し、必ずしもこの選択がベストとは限らない。年金の受け取り方は人それぞれだと思い知らされた。

この週末に会った方は、繰り上げ受給で60歳から年金を受け取っていた。60歳定年後すぐに夫婦で小さな飲食店を始めたものの、この収入だけでは十分ではなく、年金の繰り上げ受給を決めたらしい。

でも、この夫婦が二人揃って笑顔で、とても幸せにそうに見えたのが印象的だった。

「いつ死ぬかわからないから、年金は早くもらった方が良いよー」と諭されたくらいだ。

経済的なことを考えると年金受給は繰り下げ受給一択だと思っていた。この自分の考えはたぶん間違ってはいない。でもそれは経済的な一つの側面で物事を見た場合だった。

健康寿命は男性72.68歳、女性75.38歳(2019年調べ)。旅行に行ったり、美味しいものを食べたりして楽しめるのは自分が健康でいられる時までかもしれない。健康寿命は年々延びているものの、この年齢を境にお金の使い方は大きく変わるだろう。

年齢別の平均生活コストを見ても、40~50代をピークに、60代、70代と下がっている。ある程度の年齢を超えると子供も自立し、多くのお金を必要としなくなるからだ。

年金の繰り下げ需給で毎月の受給額を増やしても、使いきれなくては意味がない。書籍『DIE WITH ZERO』に書かれているように、貯めることだけでなく使い方も大事。そんなことを考えさせられた週末だった。

コメント